大邦丨长三角企业家涉税犯罪研究-基于司法案例的实证分析

我国《刑法》涉税罪名共12个,分为逃税类犯罪和涉发票类犯罪。通过司法文书检索,在12个罪名中,涉税案件中近90%的罪名集中于虚开增值税专用发票罪和逃税罪。笔者使用“Alpha”司法案例数据库进行查询:2011年1月-2022年8月长三角地区(浙江、江苏、安徽、上海三省一市)企业家涉税犯罪案件共计1527件。长三角是我国经济最发达的地区之一,对我国经济发展影响重大。本文希望透过下文中对10余年相关案例的分析研究,反映长三角企业家涉税犯罪的基本现状,揭示企业家涉税法律风险,并提出相关风险防控建议,为有效预防企业家涉税犯罪提供参考。

本文仅研究企业家为企业经营活动中增值税抵扣等涉税目的而收受他人为自己单位虚开增值税专用发票的行为,不包括企业为他人虚开增值税专用发票的行为,因此类企业通常是为获取非法利益而专门设立,不属于本文研究范围。

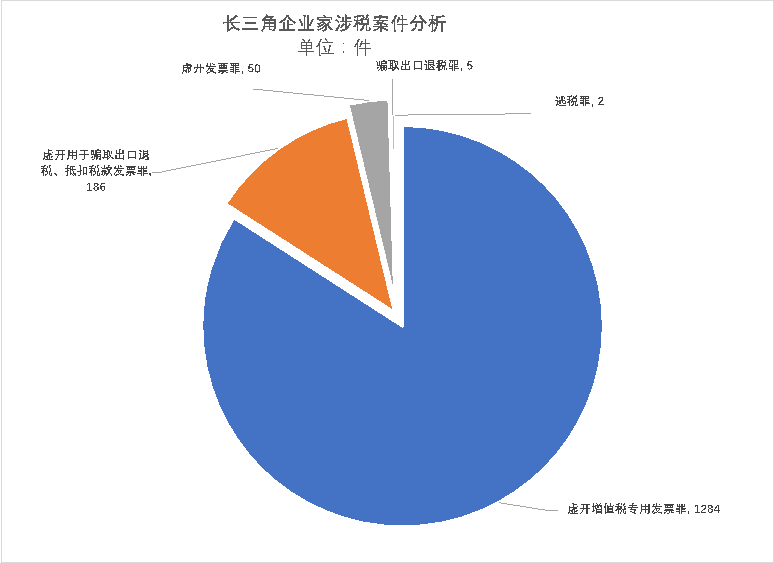

(一)罪名分布

2011年1月-2022年8月长三角企业家涉税犯罪案件共计1527件中,虚开增值税专用发票罪1284件,占比84%;虚开用于骗取出口退税、抵扣税款发票罪案件186件,占比12%;涉虚开发票罪案件50件,占比3%;骗取出口退税罪5件,占比0.3%;而涉逃税罪案件仅2件,占比0.1%。

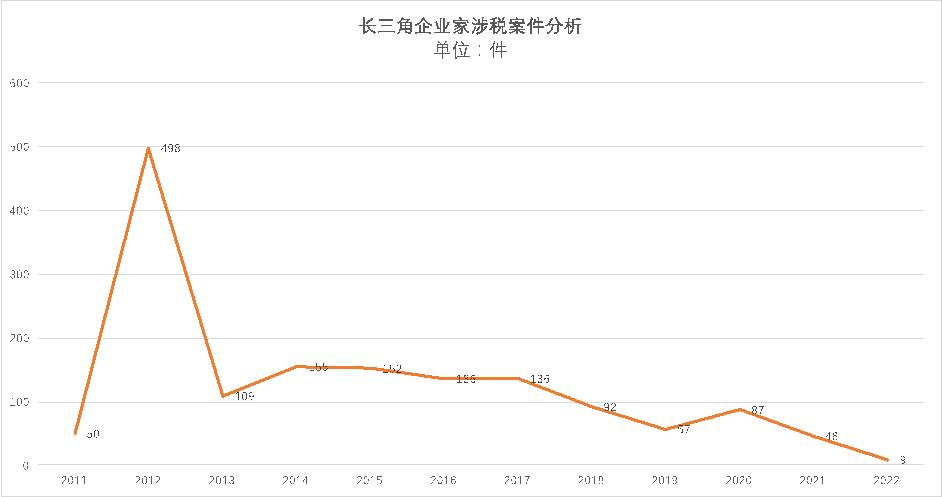

(二)年度趋势

如下图所示,总体呈年度下降趋势。

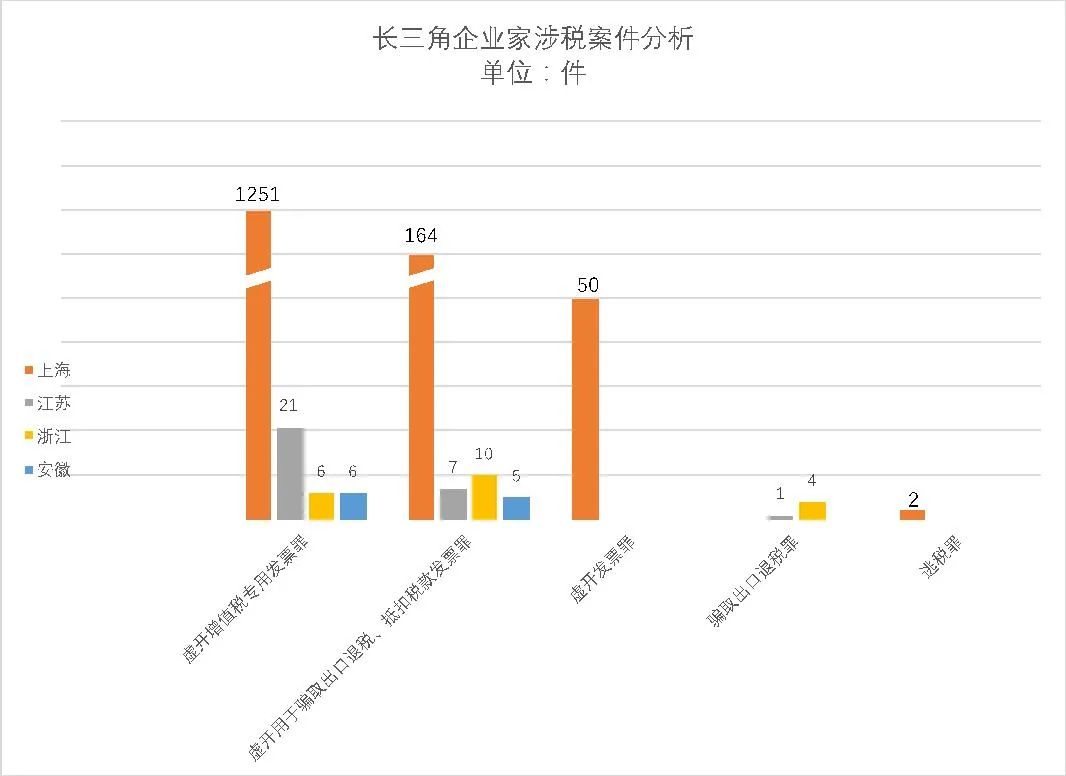

(三)地域分布

2011年1月-2022年8月长三角企业家涉税犯罪案件共计1527件中,1467件发生在上海;29件发生在江苏;20件发生在浙江;11件发生在安徽。

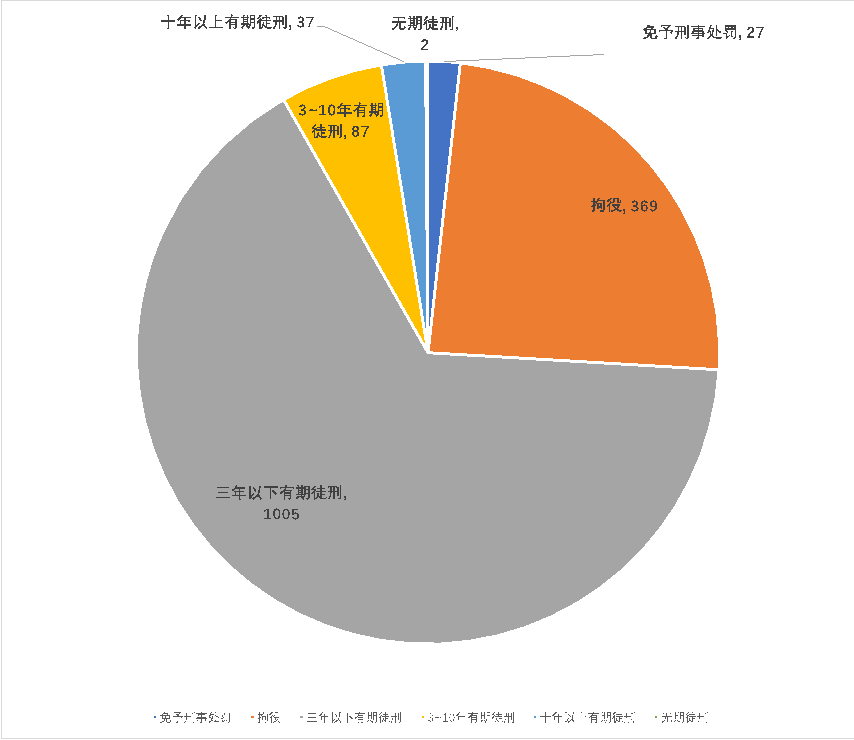

(四)刑期

2011年1月-2022年8月长三角企业家涉税犯罪案件共计1527件中,被宣判无期徒刑2件,有期徒刑1129件(3年以下的1005件),拘役369件,免予刑事处罚的有27件。被宣告缓刑的有1339件,研究相关判决书进一步发现,基本上被判处拘役和3年以下刑期的都能同时被宣告缓刑。

上述数据说明,涉税案件程序进入审判阶段后,无罪辩护是非常困难的。

数据表明,当前发达国家的宏观税负率为约33.4%,发展中国家的平均宏观税负率为约17.0%,所有国家平均宏观税负率为约21.8%。我国2017年宏观税负水平,比发展中国家平均水平高出19.2%,与发达国家平均水平相当。这与我国发展中国家的身份并不匹配。

以一个有限责任公司为例,实际运营中,不但要缴纳3%-13%的增值税,还要缴纳25%的企业所得税,税后利润分配至股东个人,还要缴纳20%的个人所得税,如此一流转,企业利润的近50%变成了税款。面对沉重的税务负担,一些企业采取在无真实交易的情形下购买发票,来达到降低实际税负的目的。

(二)一些企业有真实交易而无法取得票据

农副产品生产加工、废旧物资收购利用、大宗商品(如煤炭、钢材、电解铜、黄金)购销、建筑工程施工、医药等行业和领域,由于一些特殊原因,存在企业虽然有真实业务发生,但无法取得合规票据入账、冲抵成本或结算款项,从而存在通过不合法的方式购买发票的现象。

(三)认知偏差

我国刑法规定的涉税罪名是对企业及企业人员规定一系列禁止性行为的刑事责任,旨在强化对市场经济的刑事法治。在经济意识强烈的企业家看来,风险和收益是相伴相随的,风险可能给企业带来意外的损失,又可能带来特别的收益。在面对的各种风险中,企业家对商业风险的认知能力相对较强,对法律风险中的民商事法律风险由于关注度相对较高,也有一定的认知,但对刑事风险的认知能力却十分不足。例如:关于“虚开增值税专用发票”罪,一些企业家误以为让他人为自己代开增值税专用发票不构成犯罪,即便被税务机关稽查到了,也仅仅是补点税而已。

如上文所述,在1527件长三角企业家涉税案件中,1467件发生在上海,江苏29件、浙江20件、安徽11件。其中1284件虚开增值税发票案件中,1251件发生在上海,江苏21件、浙江6件、安徽6件。

浙江与苏南地区是中国民营经济最为发达的地区,照理说犯罪不分地域,购买增值税专用发票这种事情理论上不会集中于上海。笔者判断,出现这种畸形数据的可能原因是因为江苏与浙江地区有着更优的税负环境。

笔者最近几年前往江苏及浙江地区的多家民营企业做过调研,调研过程中发现这些企业尽管也是实施查账征收的模式,但是财务凭证中存在大量的白条充抵成本的现象,年终税务汇算清缴亦未见调整纳税所得额。问其原因,税务机关稽查到了怎么办?答曰,表面上看是查账征收,实质上是核定征收,甚至连增值税这样的流转税都可以谈判为一个固定的数额。这样,其实当地税务机关默许以白条充抵成本,企业也就没有购买发票抵扣成本的动力。这在上海是不可想象的。

面对高企的税负,企业其实有诸多工具可以利用,如研发费用的加计扣除、高新技术企业认定、固定资产的加速折旧、通过设立小微企业实现增值税减免、用足坏账准备比例、定价转移、在税务洼地或者税负环境较为宽松的地区设立经营性机构等方式。通过购买增值税专用发票降低实际税负,可以说是一种简单粗暴的方法。特别是在疫情不见终止导致财政短缺的这几年,加上金税四期上线,企业家更应该引起足够的警惕。

另一方面,从数据上来看,在检方提起公诉的案件中,没有被认定无罪的案件。也就是说,只要检方提起了公诉,则被判决有罪的概率极其之高。因此,一旦遇到涉税案件,要想方设法在警方的侦查阶段或者在检方审查起诉阶段通过合法合规的措施予以阻断,争取警方的撤销案件或者检方的不起诉决定。否则,一旦被提起公诉,则后果严重。

相关资讯

事务所信息

- 上海大邦律师事务所

- 地址:上海市浦东新区陆家嘴环路1233号汇亚大厦8层

- 沪ICP备11026599号-1

联系我们

- 电话:8621-52134900

- 传真:8621-52134911

- 邮箱:info@debund.com

- Supported by Shiyi Network S&T Co.,Ltd

专业领域

沪公网安备 31010602001694号

沪公网安备 31010602001694号