保税进口:“货物香港一日游”的动力

保税进口:“货物香港一日游”的动力

文/陈宗山 上海大邦律师事务所 高级合伙人

据说,在上世纪九十年,往返于中国大陆和香港之间的香港集装箱货柜车司机就已达数万人之众,他们主要的工作就是将中国大陆加工生产的零部件运到香港,再马上从香港运回中国大陆组装。这一现象被时任中国国务院副总理吴仪戏称为“货物香港一日游”。

为什么企业要耗费高额的运输成本,让货物到香港一日游呢?首先,将中国大陆加工生产的零部件运到香港,中国大陆的工厂可以享受到上期所介绍的出口退税;其次,该批零部件委托中国大陆工厂组装后再出口的,零部件进口时还可以享受保税待遇,即进口时可以暂时不缴进口税费,组装后产品复运出境的,暂时不缴的进口税费就永远不用缴了。因此,这种加工贸易的方式,降低了原材料、零部件的税金占用,实现企业在免税状态下生产经营,其优势不言而喻,但具体体现在哪些方面,让我们先来看一看在通常情况下进口货物需要缴纳哪些税金。

一、进口关税与进口环节增值税

通常情况下,境外货物(包括在中国生产后出口又转内销的货物)要输入中国境内,必须先由进口货物的收货人或者其代理人向中国海关申报进口,并缴纳进口关税与进口环节增值税。

1、 进口关税

进口关税的计算公式为:进口关税税额=进口货物的完税价格×进口关税税率

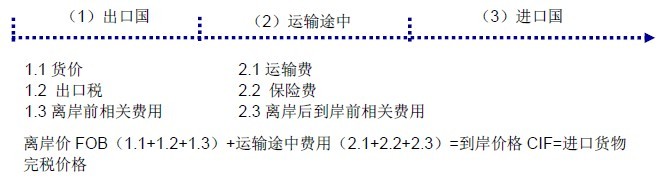

进口货物完税价格=货价+采购费用(包括货物运抵中国关境内输入地——一般为第一口岸,包括内陆河、江口岸——起卸前的运输、保险和其他劳务等费用),图示如下:

中国的进口关税,设置最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。选择适用的进口关税税率,首先要确认产品的原产地,凡是原产于世界贸易组织成员的进口货物,适用最惠国税率。其次,要依照《海关进出口税则》规定的归类原则,将产品归入合适的税号(即HS编码)。确定了产品的原产地及税号,则进口关税的税率就明确了,海关也就可以按照收发货人申报进口之日实施的税率来依法征税。

同时,在计算关税时还应当注意以下几点,即(1)进口关税的税款要以人民币缴纳,进口货物以外币计价成交的,由海关按照签发税款缴纳证之日国家外汇管理部门公布的人民币外汇牌价的买卖中间价折合人民币计征。(2)完税价格金额计算到元为止,元以下四舍五入。完税税额计算到分为止,分以下四舍五入。(3)一票货物的关税税额在人民币50元以下的免税。

2、 进口环节增值税

进口环节增值税的计算公式为:进口环节增值税税额=进口货物的组成计税价格×增值税税率。

进口货物的组成计税价格=关税完税价格+关税+消费税(如有)。

增值税税率通常为17%,农产品、粮食、化肥、图书等13%。

这里我们需要特别注意以下几点,即(1)进口货物应纳增值税的组成计税价格中包括已纳关税税额,如果进口的货物属于消费税征税范围的应税消费品,如轿车,则其组成计税价格中还应包括已纳消费税税额。(2)计算进口环节增值税时,不能抵扣发生在中国境外的各种税金。(3)进口环节由海关代征的增值税税款可以作为进项税额抵扣,只要该进口货物不属于《增值税暂行条例》规定不得抵扣进项税额的情形。

综上所述,进口货物需要缴纳进口关税和进口环节增值税,如果属于消费税征税范围的,还应缴纳消费税。为了更直观地了解进口环节的税负成本,我们举一个例子:假设中国某设备生产厂商从美国进口一批零部件,该批货物的美国口岸离岸价格为500万元,运抵上海港起卸前的包装费、运输费、保险费和其他劳务费用共计50万元。海关核定该批货物适用的进口关税税率为20%,则该进出口公司应当向海关缴纳多少关税和增值税呢?

(1)应缴纳关税为:

关税的完税价格=500+50=550万元

应缴纳关税=550×20%=110(万元)

(2)应缴纳进口环节增值税:

应缴纳增值税=(550+110)×17%=112.2(万元)

该进出口公司应当向海关缴纳关税和增值税共计222.2万元。如果该设备生产厂商进口该零部件组装成设备后,该设备将出口销售的,那么该设备生产厂商就可以采用加工贸易保税进口的方式进口该批零部件,即上述222.2万元的税金可以免征。

二、保税加工贸易

货物进口需要缴纳进口关税及进口环节增值税,货物出口享受退税优惠,即将出口之前已经缴纳的增值税按照一定的比例退还给纳税人。而从境外进口原材料、零部件等,在中国加工后复出口的,即加工贸易。对加工贸易进口的原材料、零部件等则可以适用保税制度。所谓保税制度,是指进口货物经海关批准,在暂缓缴纳各种进口税费的情况下进境,在海关监管下进行储存、加工、装配,如复运出境,可免征进口税费;如果不能复运出境的,则要补征进口税费。

保税制度与“先征后退”的退税制度相比,有哪些好处呢?如果适用退税制度,在进口时,需要先缴纳进口关税与进口环节增值税,在出口时,再享受退税,那么,首先进口关税是不能退还,进口环节增值税也是按照规定的出口退税率来退还,而不是全额退还,因此企业仍然要负担无法退税部分的税费;其次适用退税制度,要先缴纳进口税款,占用了企业的资金。相比之下,保税进口货物就完全在免税的状态下进行储存、加工、装配,降低了生产成本,使产品更有竞争优势。

当然保税进口的零部件不能用于生产内销产品,海关从保税货物进口放行开始,到复运出境或内销补税为止,进行全程监管,主要包括有:(1)企业签订加工贸易合同后,应向当地的对外经济贸易部门申请备案,并领取《加工贸易合同批准证》;(2)企业还要向海关申请合同备案,由海关核发《加工贸易登记手册》;(3)海关对企业和商品实行分类管理,一般要求企业在银行设立“加工贸易银行保证金台账”,并要求按照有关料件的进口税额的全部或者50%支付保证金(实务中称为“实转”),但对A、B类企业经营非限制类商品的,仅要求开设保证金台账但不要求实际支付保证金(实务中称为“空转”);(4)在合同备案时,海关还要确定成品对应料件的单耗等,在合同履行过程中,海关还有权下厂核查;(5)企业凭手册办理加工贸易货物的进出口通关手续;(6)企业加工复出口或者办理内销等海关手续后,向海关提交规定的单证,申请解除监管,海关经审查属实的,予以核销。

三、海关特殊监管区域

如上所述,加工贸易进口料件,必须以每一个合同为单位进入备案批准保税的程序,海关监管程序相对来说比较繁琐。如果公司所从事的业务不仅仅局限于上述的保税加工贸易或者不希望每批货物进行备案批准,那么就可以考虑在海关特殊监管区域设立公司或者委托其他公司,从事相应的保税加工、国际中转、保税仓储、物流分拨等业务。比如说,A公司是一家为众多生产企业提供进口电子元器件的公司,那么A公司就可以选择在保税区设立分拨中心,该分拨中心可以保税进口电子元器件,可以免税进口自用生产管理设备,可以将加工后产品自由出口,也可以在缴纳进口税后销售到区外。其在中国国内销售的部分,虽然需要缴纳进口税,但也达到了滞后纳税的目的。

海关特殊监管区域主要有保税区、出口加工区、保税物流园区、保税港区四大种类,他们各自之间有不同功能,比如说,货物从中国境内进入物流园区、保税港区,视同出口,区外企业可以凭海关签发的出口货物报送单等凭证申请出口退税。那么,如前文所述的往返于中国大陆和香港之间的繁忙的香港集装箱货柜车,就可以不再去香港,而改为到“保税物流园区一日游”了。

相关资讯

事务所信息

- 上海大邦律师事务所

- 地址:上海市浦东新区陆家嘴环路1233号汇亚大厦8层

- 沪ICP备11026599号-1

联系我们

- 电话:8621-52134900

- 传真:8621-52134911

- 邮箱:info@debund.com

- Supported by Shiyi Network S&T Co.,Ltd

专业领域

沪公网安备 31010602001694号

沪公网安备 31010602001694号