2024海外收入申报元年:税务居民合规挑战与多维应对策略

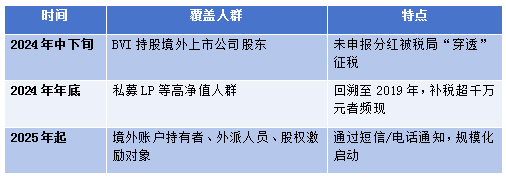

自2024年起,中国税务机关以三轮“典型人群”为起点,逐步加强对中国居民海外收入的监管与征收。

中国早在1980年《个人所得税法》出台时即确立全球征税制度,但受限于对居民海外资产和收入信息掌握不足,该制度长期执行较为宽松。

近年来,随着中国加快税收现代化进程,通过加入CRS体系、推动国际税务信息交换、“金税四期”、“智慧税务”及平台涉税信息规范化等数字化手段,税务机关对海外账户的数据获取能力显著提升,境外收入征管已从“柔性宣传”逐步过渡到“刚性执行”。

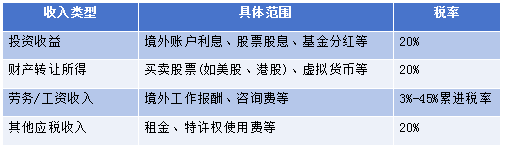

中国居民需要缴纳税款的收入包括以下:

纳税人对于自己是否属于中国税务居民、对境外收入是否需要纳税缺乏清晰认知,容易无意中触及合规红线。以下是一些常见的误区:

☒即使取得海外身份,如果个人仍主要在中国工作、居住,家庭生活重心、收入来源等与中国有紧密联系,仍可能被认定为中国税务居民,进而需就全球所得履行纳税义务。

☒目前个人证券转让所得的税收优惠仅限于特定条件,例如对境内上市公司流通股或通过“沪港通”、“深港通”等渠道投资的港股,并不涵盖其他国家或地区的股票市场。

☒如果税务机关认定该安排缺乏正当商业目的,可能会将其视为实际分红,对个人征收20%的利息、股息、红利所得税,并可能追缴滞纳金。

不少高净值人士担心税务稽查可能引发对其早期外汇合规问题的进一步审查。此类担忧并非空穴来风。需要明确的是:

✅ 征税≠资产“洗白”

✅ 纳税≠免除外汇、反洗钱合规义务

早在2016年,国家税务总局与外汇局已建立信息共享机制,通过联合监管提升对跨境税源、外汇收支等行为的监测与查处效率。实践中,已有税务部门依据外管信息追缴税款的案例;而税务信息是否反向用于外汇合规监管,仍有待观察。

为有效应对未来数年的征管常态化趋势,我们建议采取三层次的应对模式:

1、税务居民身份评估:根据户籍、境外身份、全年在各地的居住天数,家庭成员居住地和身份状况等因素,综合判断个人是否发生税务居民身份。

2、全球收入梳理:全面盘点境内外的各类收入来源,包括金额、类型、取得时间、相关费用及境内外已缴税情况。

3、申报义务与税收优惠适用分析:结合个人身份与收入性质,分析是否可适用税收协定或优惠政策,并明确在各相关国家或地区的申报义务,确保及时合规申报。

尽早完成2024年度的海外收入申报。如接到税务机关通知,应与税务机关沟通确认申报金额,根据税务机关的要求,准备相关资料及情况说明。

建议有需要的客户聘请专业律师和税务顾问,结合个人及家庭情况、资产结构和未来规划,系统制定整体方案。通过优化资产架构、持有方式与投资安排,实现对海外资产的合规管理与税务负担的有效优化。

伴随着高净值个人的“全球财务配置”,“全球穿透监管”也已经如影而至。目前的税务合规,不仅仅是税率问题,更是身份、数据、资金路径与法律边界的多重交汇。海外收入申报不是一道“数学题”,而是对资产可控性与风险管理能力的深层次考验。在信息穿透、数据共享、跨部门联动的大势下,惟有提前规划、合法合规,方能在合规压力与风险高墙间,游刃有余、稳中求进。

相关资讯

事务所信息

- 上海大邦律师事务所

- 地址:上海市浦东新区陆家嘴环路1233号汇亚大厦8层

- 沪ICP备11026599号-1

联系我们

- 电话:8621-52134900

- 传真:8621-52134911

- 邮箱:info@debund.com

- Supported by Shiyi Network S&T Co.,Ltd

专业领域

沪公网安备 31010602001694号

沪公网安备 31010602001694号