股权众筹各方之间的基础法律关系以及法律风险浅析

文/翟敏

股权众筹,一般意义指通过互联网平台投资者对项目或公司进行投资,获得其一定比例的股权,从而获得企业发展所带来的股权红利。这种借助股权众筹平台将民间资本引入到创业企业的早期投资方式,由于法律性质以及监管界定模糊,无论对融资方还是投资方来说,都存在着不容忽视的法律风险。本文仅就股权众筹所涉及的一些基础法律关系进行初步的分析,以期给意在参与众筹的企业和投资者提供些参考,从而对风险有更加明确的认知。

一、股权众筹的本质

去年七月份人民银行等十部委联合发布的《关于促进互联网金融健康发展的指导意见》中,对股权众筹融资的定义为:股权众筹融资主要是指通过互联网形式进行公开小额股权融资的活动。股权众筹平台的股权众筹融资业务由证监会负责监管。

尽管如此,实践中“线上+线下”两段式操作仍是目前国内股权众筹平台采用的普标操作方式,即在线上展示项目信息,与潜在投资人达成意向后操作转入线下,以《公司法》等法规规定进行股权投资操作。因此,股权众筹本质上仍是公司法上意义上的股权投资,只不过是当前互联网飞速发展的情况下,更多的借助互联网的形式让更多的投资者以更快捷更方便的方式接触更多更广泛的投资项目(公司股权)。笔者拟揭开股权众筹身上的这一层的互联网金融的外衣,更多地从民商法的角度剖析一下股权众筹的基础法律关系。

二、股权众筹各方的基础法律关系

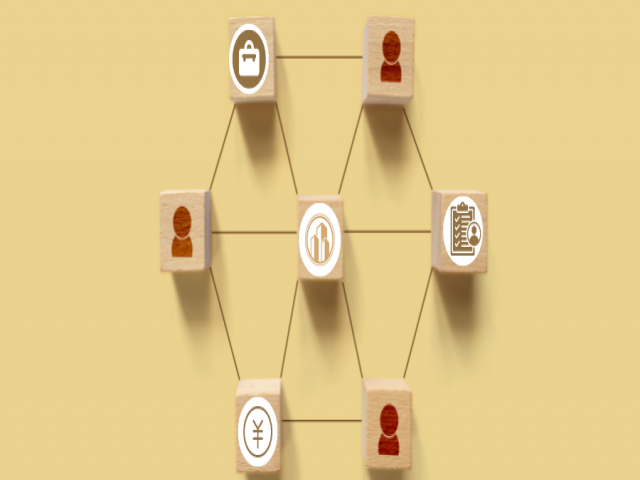

参与股权投资的各方是项目方(发起人/被投资方)、投资人(项目支持者),以及平台方(股权众筹所需的互联网平台)。这三者的法律关系要从各自在股权众筹中的地位与作用加以分析。

1、居间法律关系

项目方也即一般众筹的发起人,一般是有好的项目的公司或者个人,通过股权众筹的方式达到融资快速发展的目的;投资人想寻找合适的项目进行投资。基于项目方和投资人之间的上述目的,股权众筹平台在于发现投人者与项目方的需求并对其进行合理的匹配,提供服务以促成股权众筹交易并提取相应的费用作为盈利。此时项目方与众筹平台之间一般是委托关系,更确切来说平台方起到的居间作用。

2、委托管理关系

实践中,项目方完成筹资项目进入具体运营,平台方往往提供筹后管理。此时接受管理服务的是股权众筹后项目公司(项目公司一般是项目方与投资人就项目共同投资成立的新公司;如果采取的是项目方作为大股东以自己持有部分股权开放众筹的,则众筹完成后,为股权变更后的公司),项目公司与平台方之间往往会签署一份《委托管理协议》,约定由平台方对项目公司的运营提供管理,此时项目公司与平台方之间的为委托管理的法律关系,但是这种管理更多的起到对投融双方的传话作用,不是真正对项目公司进行公司治理层面的管理。

另一方面,在股权众筹过程中,投资人出资认购股权时,往往并不是将出资款直接支付项目发起人,而是交由平台方指定账户,由第三方对投资资金进行监管,待众筹完成符合资金使用要求后,由平台方和投资人同意由资金监管第三方予以放款,用于项目公司的经营。此时,投资人与平台方/资金监管方之间形成资金的委托管理关系。

3、委托持股(隐名投资)法律关系

股权众筹与普通的股权投资一样,有新设公司、增资扩股、受让原股东股份等多种方式,无论哪种方式,投资人较多是股权众筹的特点。通过股权众筹的方式形成的项目公司,往往会超过《公司法》规定的股东人数(200人),此时为了规避《公司法》关于股东人数的限制,参与众筹的投资人所持有的股权一般会由几个人予以代持。代持的这些人可以是部分投资人、项目公司原有股东、项目发起人,更有甚者还会有众筹平台方,此时便形成真正的投资人与代持人之间的股权委托持股(代持)法律关系,即隐名投资法律关系,代持人成为公司登记股东,隐名投资人在工商登记上不显示。代持可以是个人代持,也可以是持股平台代持。实践中一般持股平台往往通过投资人成立一个有限合伙企业,由有限合伙企业作为项目公司的股东。

三、股权众筹的法律风险

通过对以上股权众筹过程中可能存在的各方之间的法律关系分析,不难看出基于几种法律关系之下存在的各种法律风险。

1、众筹平台面临的公开发行证券的风险

由于股权众筹所依托的互联网特性使之很难不具有公开性,有向不特定的公众发行股份的嫌疑,所以股权众筹两条红线不能碰,否则构成为《中华人民共和国证券法》规定的公开发行证券,一是向不特定的公众发行股份,二是向超过200位特定的人发行股份,即公司股东总人数不得超过200人。

2、众筹平台和发起人(筹资人)的非法集资风险

根据《刑法》与2011年1月4日起施行的《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》,同时具备以下四项的构成非法集资罪:(一)未经有关部门依法批准或者借用合法经营的形式吸收资金;(二)通过媒体、推介会、传单、手机短信等途径向社会公开宣传;(三)承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报;(四)向社会公众即社会不特定对象吸收资金。2014年3月25日发布并施行的《最高人民法院、最高检察院、公安部关于办理非法集资刑事案件适用法律若干问题的意见》对“向社会公开宣传”界定为,包括以各种途径向社会公众传播吸收资金的信息,以及明知吸收资金的信息向社会公众扩散而予以放任等情形。

这里面可能出现风险的点在于“不特定对象”,实践中互联网众筹平台一般设定为参与众筹的是平台注册的会员,笔者认为已注册会员是否可界定为特定的对象仍有待商榷。

3、股东权利保障风险

上文分析到,股权众筹的本质就是股权投资。通过众筹成为公司股东后,由于现行法律对公司股东人数的限制等规定,很多投资人都是通过代持的形式间接持有公司股权。股东众多且很可能互不认识,大部分股东只是为了享有投资回报而不在意是否参与决策,股东对公司经营管理层的控制力被严重削弱。因此,股权众筹公司也面临着类似上市公司的道德风险,即如何确保部分股东及其操纵的管理层不会侵犯公司及其他股东的利益。

4、公司治理风险

如果项目发起人通过股权众筹的方式设立了新的项目公司,由于股权结构设置不合理,如果众筹股东亲自参与公司经营,可能会形成公司决策过程中的僵局或者决策失误,形成公司治理风险,达不到公司正常运转及盈利的目的,同时还会在一定程度上影响项目的品牌商誉。

所以,为了避免上述风险,在设计股权众筹时需要设定大股东之间的持股比例,以及在股东协议和公司章程中约定公司经营权所属。

相关资讯

事务所信息

- 上海大邦律师事务所

- 地址:上海市浦东新区陆家嘴环路1233号汇亚大厦8层

- 沪ICP备11026599号-1

联系我们

- 电话:8621-52134900

- 传真:8621-52134911

- 邮箱:info@debund.com

- Supported by Shiyi Network S&T Co.,Ltd

专业领域

沪公网安备 31010602001694号

沪公网安备 31010602001694号