供应商与采购方在非保理合同类的供应链金融合同中的法律关系之案例分析

距离美的集团创始人被绑架事件发生已经超过6个月,警方在案发后通报初步认定犯罪嫌疑人系因赌博负债铤而走险,但至今该刑事案件尚未审结,或者法院已经审结但未依照规定进行公开,在该案犯罪嫌疑人的真实绑架动机大白于天下之前,美的集团虽已声明此次绑架案件并非源于美的集团无法向供应商结算货款事宜,但尚未能打消公众疑虑,毕竟,自2000年左右开始,国内家电行业OEM恶意拖欠或逃避对供应商货款已经乱象丛生,后来蔓延到更多行业,已成为国内制造业供应链比较常见的现象。笔者接触供应链行业十多年,见过某大型家电公司等制造商要求用滞销电器产品强行抵扣供应商货款,也见到过某大型汽车制造公司在应付账款到期后向供应商出具半年期承兑汇票,又见过国内一些前途堪忧的新能源汽车公司向供应商强塞汽车抵扣到期货款,切实感受到供应链上的紧张关系,在经济低迷时期表现尤为激烈。

如今,供应链金融成了化解采购方(即客户或OEM)和供应商之间在货款支付紧张关系的一种有效方案,然而,这种金融方案是需要支付一定成本的,或由OEM或由供应商承担,鉴于供应商相对弱势地位,实践中大部分是由供应商与保理商签订保理合同自行支付成本进行融资,鉴于该融资合同的普遍性,《民法典》将保理合同列入典型合同,标准操作模式是应收账款债权人(供应商)将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同,这类合同因长期实践已日趋完善而使得争议变少,但也有少数情形是采购方因其特殊目的或需求,比如,协助供应商融资而取得采购价格降低或者获得更长时间的账期,或采购方因资金紧张而不能按时支付供应商货款,因而采购方同意作为供应商融资合同的担保人。这类供应链金融参与方之间的法律关系具有特殊性,对于该行业的非专业参与者,比如采购方或者供应商,很容易被动地陷入法律纠纷。笔者以代理的一起该类型供应链金融民事纠纷为例分析作为持有应收账款的债权人即供应商所面临的法律风险和相应对措施。

案情简介

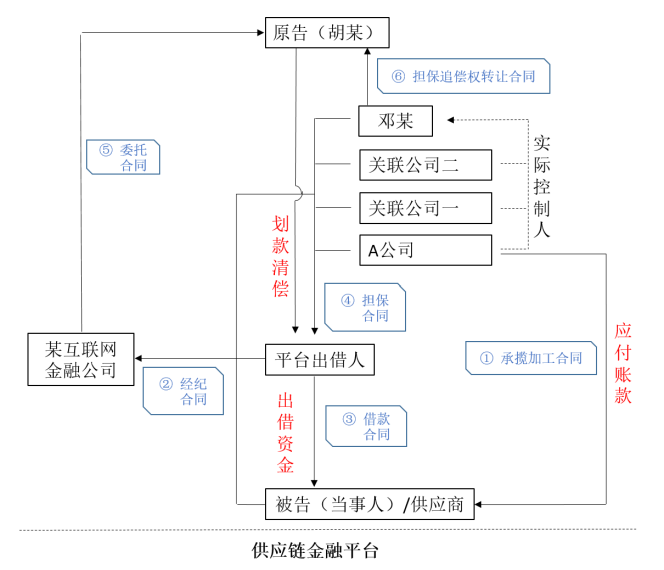

本案被告作为供应商长期向上海A公司提供CNC加工中心机床设备的零部件,后上海A公司因现金流困难而无法按时支付货款X万元,于是要求被告在上海某互联网金融互联网金融信息服务公司(某互联网金融公司)所经营的“创投汇”互联网金融平台(P2P平台)与多个平台投资人签订《借款合同》借款合计X万元,借款期限半年,年利率9%,到期一次性还本付息;由A公司及其关联公司,以及第三人邓某等提供连带保证责任。之后,所有担保方与某互联网金融公司签署了《保证合同》。另外,A公司向被告出具《承诺函》,确认其系委托被告向某互联网金融公司融资,融资本息以及手续费全部由其承担,融资所得款项用于清偿其对被告的应付账款。上述合同签订后,被告从某互联网金融公司经营的“创投汇”平台借贷存管系统账户中提取X万元。

之后,胡某(本案原告)和邓某签订《代为履行担保责任协议》约定:原告为邓某代为履行担保证责任X万元;邓某告知原告关于被告在创投汇平台的账户和密码,以便原告进行充值操作;充值后,由某互联网金融公司通过创投汇平台系统将原告充入被告系统账户的资金划入相应的各平台出借人,即视为原告代邓某履行担保责任完毕;邓某将对被告的担保追偿权转让给原告,原告有权以自己名义向被告主张担保追偿权。

该协议签订后,邓某向某互联网金融公司出具《权利转让通知书》表明:邓某已通过原告向平台出借人清偿相应债务,履行了担保义务,愿意将担保追偿权转让给原告,原告有权以自己名义向被告行使担保追偿权。同日,原告向平台转账X万元,后被划拨至平台出借人的账户。

之后,某互联网金融公司向被告发送该《权利转让通知书》,随即,原告以其从邓某处取得担保追偿权为由要求被告向其偿还X万元,被告拒绝偿。由此产生争议。

本案各方当事人法律关系图如下:

各方当事人主张

笔者作为被告的代理律师提出以下辩论意见:

一、案涉借款合同未成立,因为《借款合同》是由A公司提供给被告,被告和上海某互联网金融公司未有联络,被告基于A公司的承诺而在借款合同上盖章,并没有向平台出借人借款的动机和真实意思表示。

二、即便借款合同成立,实际借款人也是A公司,因为A公司自行在平台以被告名义创建借款人账户,该账户从平台所得借款的实际所有人是A公司,即实际借款人是A公司,其之后向被告告知账号和密码通知被告从平台账户提取资金,从而实际清偿其对被告的应付货款。

三、邓某作为A公司的实际控制人,明知实际借款人是A公司,其签订和履行担保合同的行为并非为了被告对平台出借人的借款清偿,故其不享有对被告的担保追偿权,也即无法向原告转让担保追偿权。

四、原告自认是成熟的大资金量的投资者,其明知将要代偿的债务是担保人和主债务人均不能履行的债务,又与担保人邓某素不相识,但依然通过某互联网金融公司和邓某签订合计近2000万元的《代为履行担保合同》,明显有悖常理,不应认定为善意受让人,而且,应认定其存在与某互联网金融公司(在本法律关系中作为邓某的代理人)存在恶意串通,损害被告的利益,应认定该代为履行担保合同无效。

五、即便借款合同成立,且借款人确是被告,则被告从创投汇平台取得款项性质的是借款,那么A公司对被告的应付账款并未清偿,而邓某等担保人同意通过履行担保合同的方式以清偿该应付货款,此时,邓某在应付货款法律关系上构成债务加入,故被告对邓某享有债权,因此,即便邓某享有担保追偿权,被告可对该债务得以主张抵销,相应地也可以对该担保追偿权的受让人即原告主张抵销。

综上,原告无论是否善意还是恶意受让担保追偿权,均不妨碍被告对其合法行使抗辩权或抵销权,原告也就无权向被告主张担保追偿权之债。

原告代理律师也提出很多理由和观点,笔者择其一二略述如下:

一、被告作为成熟的商事主体,在《借款合同》上盖章, 却反言称其不存在还款义务,其陈述不能釆信,涉案借款合同合法有效。

二、《保证合同》也明确了邓某在履行担保责任后的追偿权,如被告和A公司、邓某在借款前就有用借款抵销欠款,进而抵销邓某追偿权的安排,《保证合同》中就应直接约定取消担保追偿权,但他们实际并未作出此约定;而且,即便有此约定,也不能以其内部约定对抗权利外观,枉顾某互联网金融公司、平台出借人、胡某作为善意第三人的权利。

三、即便邓某知晓系争借款是为了清偿A公司的债务,其作为保证人假设因此不享有对被告的追偿权,但该等权利的效力认定在双方内部有效,对外并不具有对抗效力,邓某对善意的胡某转让担保追偿权的行为是合法有效的。

法院认定

一审和二审法院最终采纳了被告代理律师的除《借款合同》无效之外的绝大部分观点,认为:

一、《保证合同》中A公司及其关联公司和邓某预留的联系方式相同,以及所有担保人多次共同为借款提供担保,据此认定邓某系A公司的实际控制人具有高度盖然性。

二、结合某互联网金融公司员工所反映的邓某参与系争借款的情况,以及A公司、邓某为被告的“借款”提供担保和积极履行担保责任(即签署“代为履行担保合同”)的行为,可以认定邓某与A公司的关系非同一般,其作为保证人理应知晓系争借款是为了清偿A公司对被告的债务。

三、被告的“借款”实质是A公司、邓某为偿还被告货款所作的一种策略,目的是以借款清偿欠款,并由真正的获益方A公司、邓某承担借款的还款责任,故当被告收到平台转来的X万元时,其对A公司的债权获得清偿,而A公司或邓某自此承担借款的还款责任,对被告已然丧失了担保追偿权;债务人对让与人的抗辩可以向受让人主张,故被告对邓某无担保追偿权的抗辩及于胡某。

四、无论胡某是否善意并不影响被告对其行使抗辩权,何况,胡某作为与本案借款本无任何关联的自然人,其在未曾接洽借款人,也不清楚借款人被告为何到期不还款以及有无还款能力的情况下,直接应某互联网金融公司请求而代邓某为清偿,该行为对自身权益无从保障,显然有悖常理,其善意实难认定。

法律风险防范

笔者在上文只列出原告代理律师的部分理由和观点,这些点正是供应商作为供应链金融参与者所应注意防范的法律风险。具体而言,虽然供应商和采购方有约定借款是用于清偿应收账款,但供应商对第三方融资平台签订《借款合同》,对于善意第三方来说,该合同合法有效,意味着供应商应对融资平台承担还款责任。如果采购方同意以履行担保义务的形式向融资平台清偿借款,采购方应将以上法律关系和借款合同的真实意图披露给融资平台,且融资平台应该在三方协议上签章确认对此知晓。如果是采购方以外的第三人参与担保,则应要求其在担保合同中,或另外与采购方、供应商签订三方协议,对其与采购方的关系以及对担保的权利义务作出约定。

相关资讯

事务所信息

- 上海大邦律师事务所

- 地址:上海市浦东新区陆家嘴环路1233号汇亚大厦8层

- 沪ICP备11026599号-1

联系我们

- 电话:8621-52134900

- 传真:8621-52134911

- 邮箱:info@debund.com

- Supported by Shiyi Network S&T Co.,Ltd

专业领域

沪公网安备 31010602001694号

沪公网安备 31010602001694号