サプライチェーン・ファイナンス契約(ファクタリング契約を除く)に於けるサプライヤーとバイヤーの法的関係に関する事例分析

美的グループの創業者が拉致された事件が発生してから既に6ヵ月以上が経った。警察は事件発生後、容疑者がギャンブルによって多額の借金を負っていたことが犯行動機であると推定していた。目下、当該事件はまだ審決されていない又は審決されたが、裁判所が規定に基づき、関連情報を公開していない。容疑者の実際の犯行動機が明らかになる前に、美的グループは、今回の拉致事件について、同グループがサプライヤーへの代金決済を遅延したことが事件を生じさせた原因ではないとのコメントを発表したが、公衆の疑念を払拭しきれていないと言わざるを得ない。2000年ごろから、国内家電業界で、バイヤーがサプライヤーへの代金支払を遅延又は逃避するという現象が発生し混乱した。その後、多くの業界に同様な現象が広がり、今や国内製造業のサプライチェーンでよく見受けられることとなっている。笔者は、サプライチェーンに関わる法律業務に十数年携わってきたが、売掛金を巡る紛争事件を幾つも見てきた。例えば、「ハイアール電機等のメーカーがサプライヤーに売れ残りの電気製品を代金に充てることを要求したケース」、 「上海自動車会社が代金支払期間の満了後、サプライヤーに決済期日が半年後となる手形を発行したケース」、「国内の一部の業績悪化が懸念される新エネルギー自動車会社がサプライヤーに、その製造した自動車を代金に充てることを要求したケース」。サプライチェーンの代金支払を巡る緊張関係は経済低迷期により際立つことになっている。

サプライチェーン・ファイナンスは、バイヤー(即ち、顧客又はOEM)とサプライヤー間の緊張関係を緩和させる有効なスキームの一種である。然しながら、当該金融スキームはバイヤー又はサプライヤーが一定のコストを負担する必要がある。サプライヤーが相対的に弱い立場にあることを考慮すると、通常では、サプライヤーがファクタリング業者とファクタリング契約を締結し、融資コストを負担することになっている。融資契約の普遍性を踏まえ、「民法」はファクタリング契約を典型契約として、関連基準を定めている。ファクタリングとは、売掛金の債権者(サプライヤー)が、現在、有している又は取得予定の売掛金をファクタリング業者に譲渡し、ファクタリング業者によって、融資、売掛金管理又は返済催促、売掛金債務者の債務支払保証等のサービスを提供することを指している。ファクタリング契約の関連規定は長期にわたる実践を経たことにより完備され、争議が少ないとされる。然しながら、ごく一部の契約は、バイヤーの特殊な目的、需要によって、紛争が起きることもある。例えば、「サプライヤーの融資に協力し、仕入価格の引き下げ又は売掛金の期間延長を得る」、「バイヤーが資金繰り困難によって、契約通りに代金をサプライヤーに支払えない」、又は「バイヤーがサプライヤーの融資契約の保証人になることを同意する」等が挙げられる。このような特殊な場合には、専門知識に詳しくないバイヤーとサプライヤーは、結果として法的紛争に陥りやすい。本稿では、筆者が代理したサプライチェーン・ファイナンスに関わる民事紛争事件を例に、売掛金を持つ債権者であるサプライヤーが直面する法的リスクと可能な対応措置について分析する。

事件概要

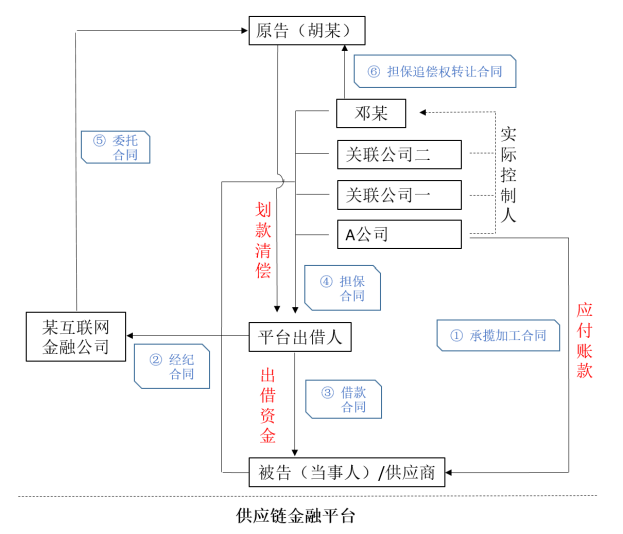

事件の被告はサプライヤーとして、長期にわたり、上海のA社にCNC加工センター机械設備の部品を提供している。その後、A社は、資金繰り困難によって、契約通りに代金X万元を支払えなかった。そこで、原告A社は、被告に上海のあるネット金融情報サービス会社(以下、ネット金融会社)が経営している「創投」というネット金融プラットフォーム(P2Pプラットフォーム)を通じて、複数の貸与者と金銭消費貸借契約を締結することを求めた。借入金は、合計X万元であり、借入期限が半年で、年利9%である。借入期間が満了した後、一括で元金と利子を返済する必要があり、A社とその関連会社、第三者の鄧氏等が連帯保証責任を負う。その後、全ての担保者がネット金融会社と「担保契約」を締結した。更に、A社は被告に「承諾状」を発行し、被告がネット金融会社に融資を依頼し、融資の元金・利子及び手数料が全て、同社が負担し、融資から得た資金を被告への未払代金の返済に充てることを確認した。上記の契約を締結した後、被告はネット金融会社が運営する「創投」というプラットフォームの貸借管理口座からx万元を引き出した。

その後、胡氏(本件原告)と鄧氏は「担保責任代行履行契約」を締結し、原告が鄧氏の代りに、担保責任x万元を履行することを合意した。同契約は、「鄧氏は原告に、被告の「創投」というプラットフォームの口座番号とパスワードを知らせ、原告によって、入金を行った後、ネット金融会社は「創投」プラットフォームのシステムを通じ、原告が被告の口座に振り込んだ資金をプラットフォームの貸与者に振り替える。それによって、原告が鄧氏に代わって担保責任を履行したと見做す。鄧氏の被告に対する担保追償権が原告に譲渡されたので、原告は被告に対し、担保追償権を主張する権利を有する」と定めている。

上記の契約を締結した後、鄧氏は、ネット金融会社に「権利譲渡通知書」を発行し、鄧氏が原告を通じて、プラットフォームの貸与者に関連債務を返済し、担保義務を履行したと表明した。同日、原告はプラットフォームに、X万元を振り込み、プラットフォームによって、貸与者の口座に振り替えられた。

その後、ネット金融会社は、被告に「権利譲渡通知書」を送付した。原告は鄧氏から担保追償権を取得したことを理由に、被告にX万元の返済を要求したが、被告によって拒否された。それによって、今回の紛争事件が発生した。

本件の各当事者の関係図は以下の通りである。

各当事者の主張は下記の通りである。

筆者は、被告の代理人として、次のような意見を述べた。

一、「金銭消費貸借契約」はA社から被告に提供されたものである。被告とネット金融会社は連絡を取っておらず、A社の承諾に基づき、貸借契約を締結した。被告自身は、プラットフォームの貸与者から資金を借入れる動機、意思表示はなかった。

二、仮に貸借契約が成立したとしても、実際の融資者はA社である。A社は、融資プラットフォームで、被告の名義を利用して口座を開設した。プラットフォームから借入れた資金の実際の所有者はA社である。A社は、被告に口座番号と暗証番号を知らせ、被告がプラットフォームの口座から資金を引き出すよう通知した。それによって、被告への未払代金を返済した。

三、鄧氏はA社の実質的支配者として、実際の借入者がA社であることを承知している。鄧氏による担保契約締結、履行行為は被告のプラットフォームへの借金を返済するためではないので、被告に対する保証追償権を有せず、原告に保証追償権を譲渡することもできない。

四、原告が成熟した投資家として、その代行返済した債務の保証人と主要債務者が債務を履行できないことを知りながら、依然としてネット金融会社を通じて、赤の他人の鄧氏と合計2000万元近くの「担保責任代行履行契約」を締結したことは、明らかに、常識に反しているので、善意の譲受人と認定することができない。また、ネット金融会社(本件において、鄧氏の代理人である)と悪意的な結託によって、被告人の利益等を損害する恐れがあるので、担保契約が無効と認定する必要がある。

五、たとえ貸借契約が成立し、被告がプラットフォームから資金を借入したとしても、A社は、被告への未払代金を返済していない。鄧氏等の保証人は担保契約等を通じ、代金を支払うことに同意した。つまり、鄧氏を未払代金の債務者として加えることができ、被告は鄧氏に対し債権を主張することができる。たとえ、鄧氏が担保追償権を有するとしても、被告は未払代金と相殺することを主張できる。担保追偿権の譲受人、すなわち原告にも、同様な主張を行うことができる。

つまるところ、原告が善意にせよ、悪意にせよ、被告が抗弁権又は相殺権を行使することを妨げないので、原告は被告に対し、担保補償権を主張することができない。

下記は原告弁護人の一部の理由、観点である。

一、被告の成熟したビジネス主体として、「貸借契約」に捺印しているにも拘わらず、返済義務が存在しないと主張しているので、その供述に信憑性がない。金銭消費貸借契約は合法的且つ有効である。

二、「担保契約」は明确に鄧氏が担保責任を履行した後に、追償権を有すると定めている。仮に、被告とA社、鄧氏が借金する前に、借金と鄧氏の追償権を相殺することについて、合意したとすれば、「担保契約」の中で、直接に担保追償権を放棄することを約定すればよいが、実際に、このような約定をしていない。また、たとえこの様な約定があったとしても、内部の約定は外部の権利者に対抗できないので、ネット金融会社、プラットフォームの貸与者、胡氏等の善意の第三者の権利を損なってはならない。

三、鄧氏は借入金がA社の債務を返済するためのものであることを知っており、保証人として被告に対する追償権を有しないとしても、対外的には対抗力を有しないので、鄧氏が善意の第三者である胡氏への担保追償権譲渡行為は合法的且つ有効である。

裁判所による意見

一審、二審裁判では、貸借金契約が無効であるという点を除き、被告代理人の主張を概ね、認めた。

一、「担保契約」の中で、A社及びその関連会社と鄧氏の連絡先が全く同じである。更に、保証人として、何回も共同で、借金のために担保を提供している。故に、鄧氏がA社の実質的支配者と認定することに高い蓋然性がある。

二、ネット金融会社の社員の証言によると、鄧氏が今回の借金に深く関わっている事情、A社と鄧氏が被告の「借金担保」のために、積極的に担保責任(すなわち、「担保責任代行履行契約」を締結する)を履行した行為は、鄧氏とA社の関係性を証明することができる。保証人として、被告の「借金」がA社の債務を返済するためのものであることを知っているはずである。

三、被告の「借金」の実質の借入者はA社と鄧氏である。「借金」は被告への未払代金を返済するための一種のスキームである。目的は「借金」によって債務を返済することであり、実際の借り入れ者A社と鄧氏によって借入金の返済責任を負うべきである。故に、被告がプラットフォームからX万元を受け取った際、A社への債権は弁済された。(A社と鄧氏は、借入金の返済責任を負うので、被告への担保追償権を失った。債務者の譲渡人に対する抗弁権は譲受人にも主張できるので、被告の鄧氏への担保追償権を有しない抗弁は胡氏に及ぶ。

四、胡氏が善意の第三者であるとしても、被告は抗弁権を行使することができる。まして、胡氏は本件と全く関わりのない自然人として、「被告と連絡を取らずに、被告がなぜ債務が満期になっても返済しないのか、返済能力があるのか」を知らないまま、直接、ネット金融会社の請求に応じて、鄧氏のために、借金を返済した行為は、常識に反するため、善意の第三者と認定することが困難である。

法的リスクの防止

筆者は、原告代理人の一部の理由と観点を列挙した。サプライヤーはサプライチェーン・ファイナンスの参加者として、これらの法的リスクに注意を払う必要がある。具体的には、サプライヤーとバイヤーは売掛金を返済するために融資を行った際、サプライヤーが第三者の融資プラットフォームと締結した「金銭消費貸借契約」は、善意の第三者にとって合法的かつ有効である。つまり、サプライヤーは、プラットフォームに対し、返済責任を負うことを意味する。バイヤーが担保責任を履行する形で、プラットフォームに借金を返済することに同意する場合、バイヤーは上記の法律関係と金銭消費貸借契約の本当の意図を融資プラットフォームに開示し、融資プラットフォームによって三者間契約に署名し、確認する必要がある。バイヤー以外の第三者が担保に参加する場合には、第三者と担保契約、又はバイヤーと三者間契約を締結し、第三者とバイヤーとの関係及び担保に関する権利義務を約定することを求める必要がある。

事务所信息

- 上海大邦律师事务所

- 地址:上海市浦东新区陆家嘴环路1233号汇亚大厦8层

- 沪ICP备11026599号-1

联系我们

- 电话:8621-52134900

- 传真:8621-52134911

- 邮箱:info@debund.com

- Supported by Shiyi Network S&T Co.,Ltd

专业领域

沪公网安备 31010602001694号

沪公网安备 31010602001694号