大邦丨長江デルタ企業家の税金犯罪に関する研究-司法事例に基づく実証分析

第一財経によると、上海市税務局査察局はこのほど、上海市公安局捜査本部と共同で重大な付加価値税領収書偽造犯罪事件を解決した。租税関連分野の犯罪はずっと中小民間企業の高発犯罪に属しており、単位租税関連犯罪の刑事事件の中で、大部分は実際に企業を制御する自然人の刑事責任を直接追及している。

税金関連刑事罪は水増しと脱税に集中している

我が国の『刑法』の税金関連罪は計12件で、脱税類犯罪と領収書類犯罪に分けられる。司法文書検索により、12の罪のうち、税金関連事件の90%近くの罪は付加価値税専用領収書の虚偽開帳罪と脱税罪に集中した。筆者は「Alpha」司法判例データベースを用いて調査を行った:2011年1月-2022年8月の長江デルタ地域(浙江、江蘇、安徽、上海の3省1市)の企業家の税金関連犯罪事件は計1527件であった。長江デルタは我が国の経済が最も発達している地域の一つであり、我が国の経済発展に与える影響は重大である。本文は以下の中で10年余りの関連事例の分析研究を通じて、長江デルタ企業家の税金関連犯罪の基本的な現状を反映し、企業家の税金関連法律リスクを明らかにし、そして関連リスクの予防・コントロール提案を提出し、企業家の税金関連犯罪を効果的に予防するために参考を提供したい。

本文は企業家が企業経営活動中の付加価値税控除などの税金関連目的のために他人が自分の単位のために付加価値税専用領収書を虚構する行為を受け入れることを研究するだけで、企業が他人のために付加価値税専用領収書を虚構する行為を含まないため、そのため種類の企業は通常不法な利益を得るために専用に設立され、本文の研究範囲に属しない。

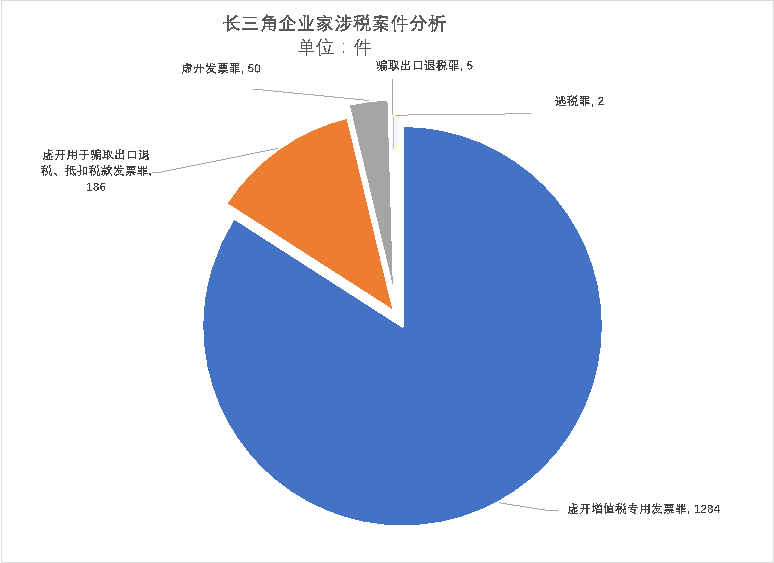

(一)罪名の分布

2011年1月-2022年8月の長江デルタ企業家の税金関連犯罪事件は計1527件のうち、付加価値税専用領収書を虚偽で発行した罪は1284件で、84%を占めた。輸出税還付金をだまし取ったり、税金領収書を相殺したりした罪のある事件は186件で、12%を占めている。領収書偽造罪に関わる事件は50件で、3%を占めている。輸出税還付金をだまし取った罪は5件で、0.3%を占めている。一方、脱税罪に関わる事件はわずか2件で、0.1%を占めている。

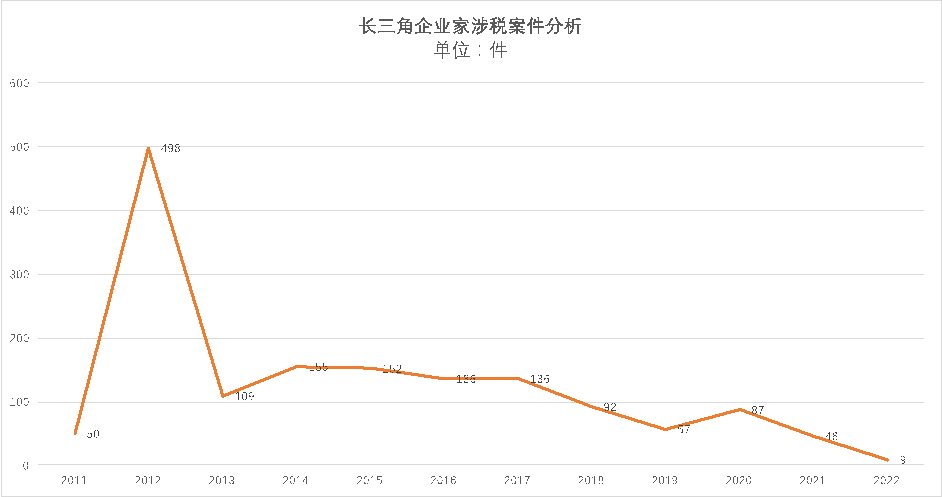

(二)年度動向

下図のように全体としては年間を通じて低下傾向にある。

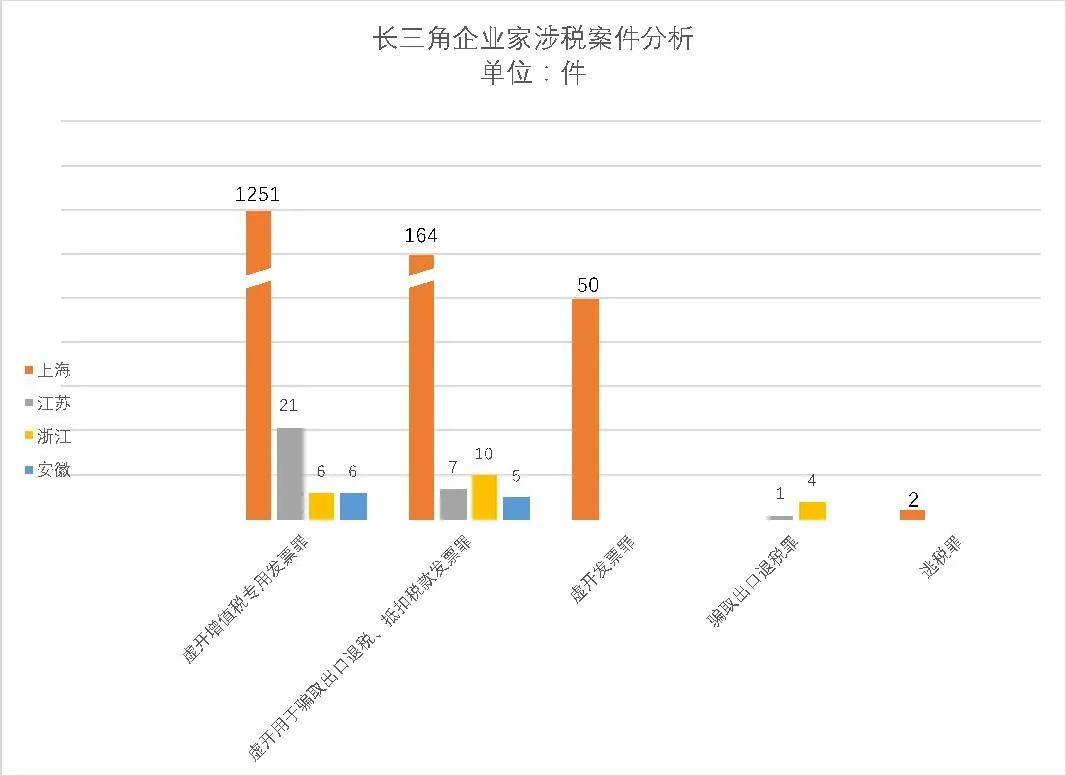

(三)地域分布

2011年1月-2022年8月の長江デルタ企業家の税金関連犯罪事件は計1527件のうち、1467件が上海で発生した。29件は江蘇省で発生した。浙江省で20件、11件は安徽省で発生した。

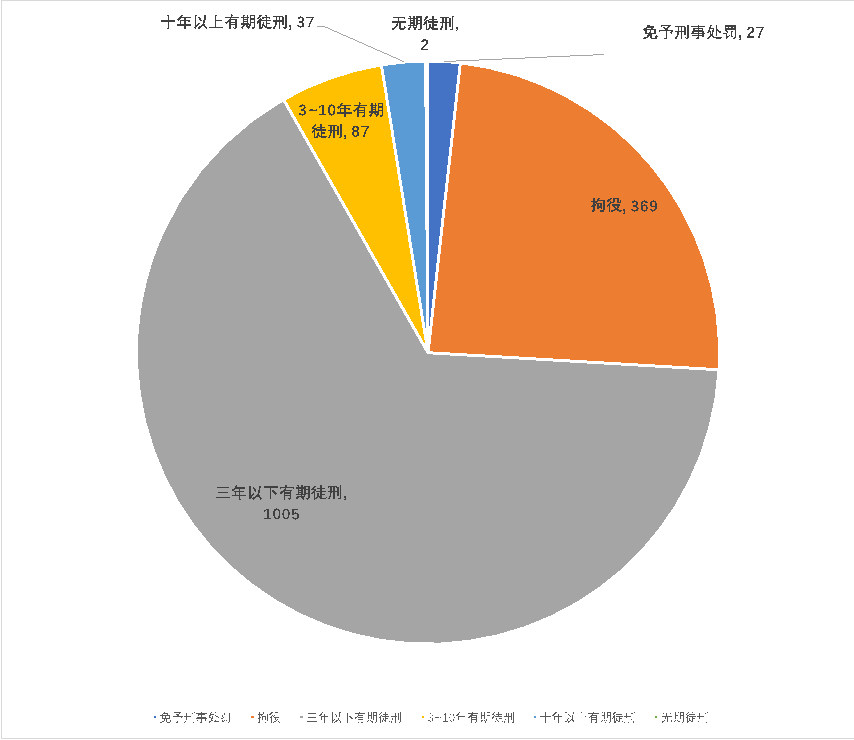

(四)刑期

2011年1月-2022年8月の長江デルタ企業家の税金関連犯罪事件は計1527件のうち、無期懲役2件、懲役1129件(3年以下1005件)、拘留369件、刑事処罰を免除したのは27件だった。執行猶予を言い渡されたのは1339件で、関連判決書を検討したところ、基本的に拘留されたものと3年以下の刑期を言い渡されたものが同時に執行猶予を言い渡されることが分かった。

上記のデータは、税金関連事件の手続きが裁判段階に入った後、無罪弁護は非常に困難であることを示している。

税金関連犯罪の原因分析

(一)我が国全体の税負担が高い

データによると、現在の先進国のマクロ税のマイナス率は約33.4%、発展途上国の平均マクロ税のマイナス率は約17.0%、すべての国の平均マクロ税のマイナス率は約21.8%である。我が国の2017年マクロ税負担水準は、発展途上国の平均水準より19.2%高く、先進国の平均水準と同等である。これは我が国の発展途上国の身分とは一致しない。

有限責任会社を例にとると、実際の運営では、3%から13%の付加価値税を支払うだけでなく、25%の企業所得税を納め、税引き後の利益を株主個人に分配し、20%の個人所得税を納めなければならない。このような流れで、企業利益の50%近くが税金になった。重い税負担に直面して、一部の企業は実際の税負担を下げる目的で、実際の取引がない場合に領収書を購入する。

(二)一部の企業は手形を取得できずに実際の取引がある

農業副産物の生産加工、廃棄物の買収利用、石炭、鋼材、電解銅、金などの大口商品の購入販売、建築工事の施工、医薬などの業界と分野は、いくつかの特殊な原因のため、企業は真実な業務が発生しているが、コンプライアンス手形の入金、コスト相殺または決済金を取得できず、それによって不法な方法で領収書を購入する現象がある。

(三)認知偏差

我が国の刑法で規定された租税関連罪は、企業及び企業の人員に対して一連の性行為禁止の刑事責任を規定するものであり、市場経済に対する刑事法治を強化することを目的としている。経済意識の強い企業家から見れば、リスクと収益は相伴うものであり、リスクは企業に予想外の損失をもたらし、特別な収益をもたらす可能性がある。直面する様々なリスクの中で、企業家のビジネスリスクに対する認知能力は比較的強く、法的リスクの中の民商事の法的リスクに対する関心は相対的に高いため、一定の認知もあるが、刑事リスクに対する認知能力は非常に不足している。例えば、「付加価値税専用領収書を偽造した」罪について、一部の企業家は他人に付加価値税専用領収書を代行させることは犯罪ではないと勘違いしており、税務機関に調べられても、税金を補充するだけだ。

なぜ税金関連犯罪の中で上海の割合が奇しくも高いのか。

上記のように、1527件の長江デルタ企業家の税金関連事件のうち、1467件は上海で発生し、江蘇29件、浙江20件、安徽11件だった。そのうち1284件の付加価値税請求書の水増し件数のうち、1251件は上海で発生し、江蘇省21件、浙江省6件、安徽省6件だった。

浙江省と蘇南地区は中国の民営経済が最も発達している地域であり、本来なら犯罪は地域を問わず、付加価値税専用領収書を購入することは理論的に上海に集中することはない。筆者は、このような奇形データが現れた原因は江蘇省と浙江省地域により優れた税負担環境があるためであると判断した。

筆者はここ数年江蘇省と浙江省地区の複数の民間企業に調査研究を行ったことがあり、調査研究の過程でこれらの企業は帳簿検査徴収を実施するモデルであるにもかかわらず、財務証憑の中に大量の白本がコストに充当する現象が存在し、年末の税務為替計算の完納も納税所得額を調整していないことを発見した。その原因を聞いて、税務機関は調べてどうしますか。答えて、表面的には帳簿検査徴収であり、実質的には査定徴収であり、付加価値税のような流通税でさえ固定的な額に交渉することができる。このように、実際には地元の税務機関はコストを白紙で充当することを黙認しており、企業もインボイスを購入してコストを控除する動力がない。これは上海では考えられないことだ。

税金関連犯罪のリスクを防ぐ方法

高企業の税負担に直面して、企業は実際には多くのツールを利用することができて、例えば研究開発費用の加算控除、ハイテク企業の認定、固定資産の減価償却加速、小零細企業の設立による付加価値税減免の実現、貸倒引当金比率の充足、定価移転、税務低地または税負担環境の比較的ゆとりのある地域に経営性機構を設立するなどの方式がある。付加価値税専用領収書を購入して実際の税負担を下げることで、簡単で乱暴な方法といえる。特に、疫病の終息が見えず財政が不足しているここ数年、金税4期のオンラインを加えると、企業家はさらに十分な警戒を喚起すべきだ。

一方、データを見ると、検察側が公訴した事件のうち、無罪と認められた事件はなかった。検察が公訴を提起すれば、有罪判決を受ける確率が極めて高いということだ。そのため、税金関連事件に遭遇したら、警察の捜査段階または検察の審査起訴段階で合法的なコンプライアンス措置を通じて遮断し、警察の事件または検察の不起訴決定を取り消すように工夫しなければならない。そうでなければ、公訴されると、結果は深刻になる。

住所

- 上海大邦律师事务所

- アドレス:中国上海市 浦東新区 陸家嘴環路1233号AZIA Center8階

- 沪ICP备11026599号-1

連絡

- 電話:8621-52134900

- ファックス:8621-52134911

- Email:info@debund.com

- Supported by Shiyi Network S&T Co.,Ltd

取扱分野

沪公网安备 31010602001694号

沪公网安备 31010602001694号